\投資初心者にオススメ投資/

\積立NISA – 楽天カード支払い1%還元/

ヒロキ

ヒロキ“積立NISA” は投資初心者や忙しいサラリーマンに最適な投資方法!

1本の投資信託銘柄を買うだけで全世界に分散投資をし、世界経済の成長に伴って資産を増やせる

資金拘束も無く・非課税で運用できるので最強の投資方法の一つ!

積立NISAの積立費用を楽天カードで支払うと1%ポイント還元!

- 投資をこれから始めたい

- 税金を支払わず資産運用をしたい

- iDeCoなど資金拘束がある投資は嫌だ

このように考える人のオススメ投資が、“積立NISA“ での “全世界“ への “インデックス投資“ です。

「積立NISA」の投資手順

- 楽天証券の口座開設し、積立NISAをする

- 投資銘柄を「eMAXIS Slim 全世界株式(オールカントリー)」を選ぶ

- 月33,333円の積立設定をする

- 積立を楽天カードで支払う

- 投資額の1%の楽天ポイントが付く

- 20年後に運用総額1,370万円を見込める

- 積立元本:約800万円

- 運用利益:約570万円

詳細は後述しますが、積立NISAを適切に運用することで20年後に運用総額1,370万円(利益570万円)を得ることが見込めます。

積立NISAについてこの記事で全て理解することができるので一緒に勉強していきましょう!

既に積立NISAのメリットや概要を理解している人は、記事後半の

»積立NISAの始め方:楽天証券とオススメ銘柄…を先読みしてください

楽天証券の積立NISAを楽天カードで支払うことで、1%ポイント還元!(合計約80,000ポイントもゲット)

投資内容は全世界に分散するインデックス投資・投資信託

4つの投資方法

(1から順番にやりましょう)

- 積立NISA:楽天証券

- 【公式】»楽天証券 積立NISA

- 【記事】»【積立NISAの始め方まとめ】投資初心者に最適!オススメ銘柄&楽天証券の解説

- 最大月33,333円積立

- 一番最初に始めるべき投資

- 楽天カードで積立費用を支払うと1%ポイント還元

- 特定口座:楽天証券

- 【公式】»楽天証券

- 【公式】»楽天カード

- 【記事】»積立NISAの次の投資!「楽天証券の特定口座 × 楽天カード」

- 【記事】»【楽天カードのメリット10選】楽天市場・ふるさと納税・楽天証券でフル活用

- 最大月16,667円積立

- 楽天証券で積立投資(積立NISAや特定口座)を楽天カードで支払うと月50,000円まで1%ポイント還元

(①月33,333円+②月16,667円)

- iDeCo:楽天証券

- 【公式】»楽天証券 iDeCo

- 【記事】»【iDeCoの始め方まとめ】最強の老後資金対策!オススメ銘柄&楽天証券の解説

- 最大月12,000円〜68,000円積立

- 老後資金に備える投資

- 【①・②達成後】合計月50,001円〜100,000円積み立てたい人向け

- 【公式】»SBI証券

- 【公式】»三井住友カード

- 【記事】»【SBI証券×三井住友カード】0.5%ポイント還元!楽天証券で合計月50,000円投資した次の投資

- 最大月50,000円積立

- 楽天証券と合わせて合計月50,001円〜100,000円積立投資したい人向け

大前提として、将来のことは誰にも分かりません。

投資も絶対の正解というのは存在しないので、本や人から知識を得ながらも最終的な判断は自分でおこなうことが大切です。

積立NISAとは?

積立NISAとは「年間最大40万円」を「20年間」「非課税で運用」できる税制優遇制度

個人投資家の「少額」「長期」「分散」「積立」投資を後押しするためにスタート

本来、投資による利益(売買差益・配当金)は20%税金が取られますが、積立NISAで運用することで非課税になり全額手取りにできます。

投資銘柄については記事後半で詳しく話していますが、投資銘柄は「長期」「分散」「積立」投資に適した銘柄が金融庁によって選定されているので、投資初心者でも安心して始められます。

銘柄は「eMAXIS Slim 全世界株式(オールカントリー)」などの全世界経済に連動する銘柄がオススメ

この銘柄を1つ買うだけで、全世界に分散投資が可能!

よく「一般NISA」や「iDeCo」と混同されがちですが、それぞれ特徴が全く異なるので理解しておきましょう。

特に「iDeCo」と「積立NISA」はどちらも長期投資を前提としていますが、投資の考え方は全く異なるので今日覚えてくださいね。

ヒロキ積立NISAとは「年間40万円」を「20年間」「非課税で運用」できる税制優遇制度

利益を全て自分のモノにできる!

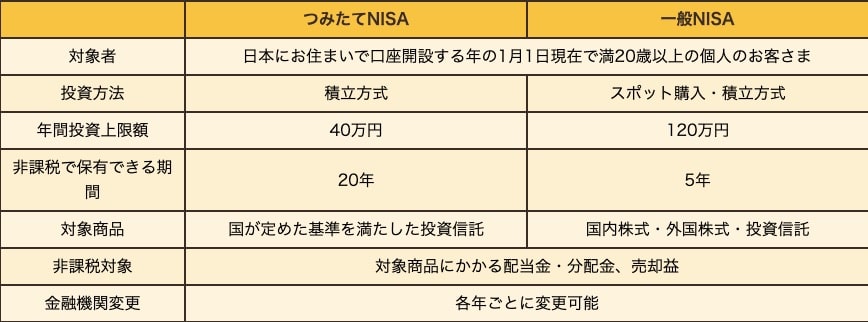

①:「積立NISA」と「一般NISA」の違い

- 積立NISA「20年間の長期投資」

- 年間40万円×20年=800万円

- 一般NISA「5年間の短期投資」

- 年間120万円×5年=600万円

どちらも国内に住む20歳以上の人が利用でき、投資利益が非課税になるなど基本的な部分は同じです。

そんな「積立NISA」と「一般NISA」の一番大きな違いは「長期投資」か「短期投資」か。

「積立NISA」は長期的な資産の拡大を目的にしていることから運用期間も最長20年と長く、累計800万円まで投資可能です。

個別株投資などで短期間で爆益を狙える天才トレーダーなら一般NISAが良いかも知れません…。

しかし僕たち一般人は「長期」「分散」「積立」による資産拡大を目指すのが一番安心安全ですし、非課税で運用できる金額が多いことからも「積立NISA」がオススメです。

- 積立NISA

- 20年間非課税で運用できる

- 累計投資額約800万円

- (年間40万円×20年間)

- 一般NISA

- 5年間非課税で運用できる

- 累計投資可能額約600万円

- (年間120万円×5年間)

「積立NISA」と「一般NISA」はどちらか一方の口座しか開設できません

天才トレーダーなど特別な事情がない限りは「積立NISA」を選びましょう

ヒロキ積立NISA=長期投資

一般NISA=短期投資

「積立NISA」の方が非課税運用期間も、投資可能額も多いのでオススメ

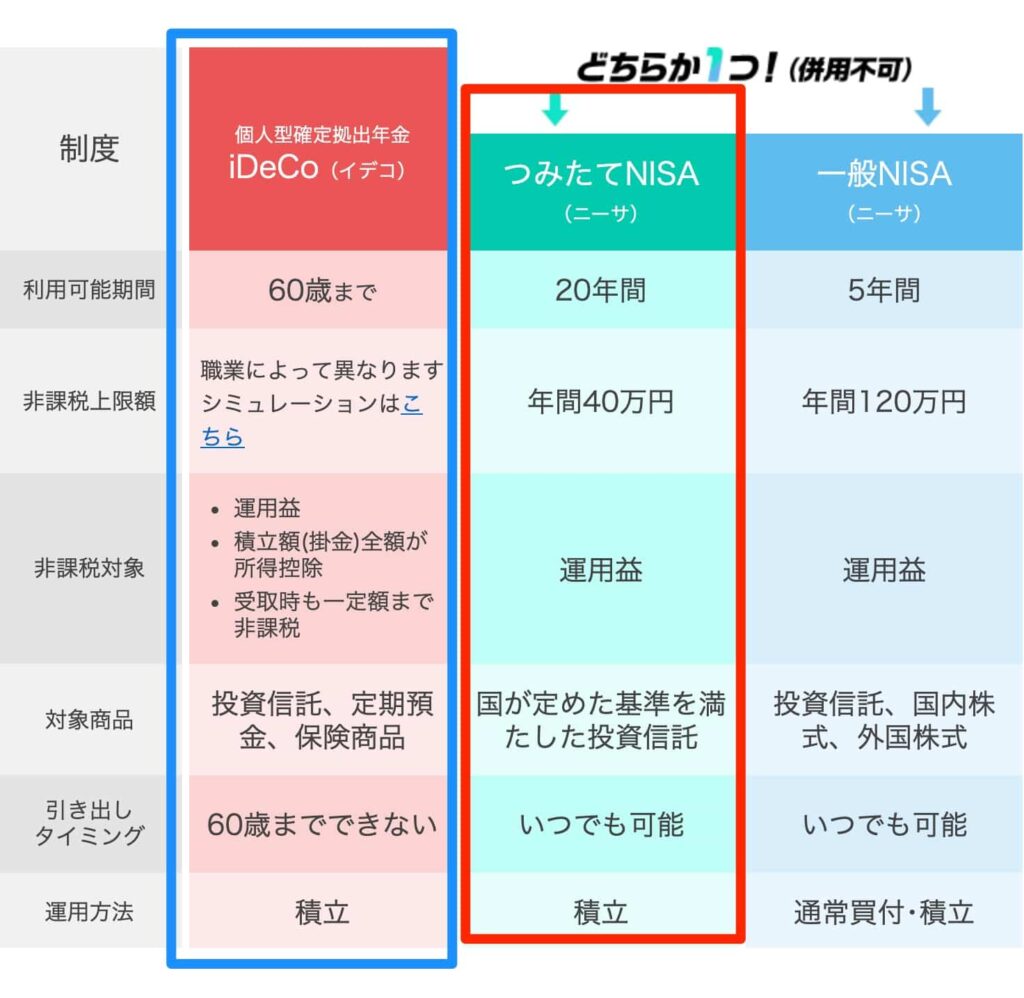

②:「iDeCo」と「積立NISA」の違い

「iDeCo」とは個人型確定拠出年金のことで、その名の通り私的 “年金制度”

「iDeCo」は受取時の運用利益が非課税&掛金が全額所得控除(節税)という税制優遇な代わり、一度始めると60歳まで資産の引き出しができない資金拘束がある

「iDeCo」も「積立NISA」もどちらも運用利益に税金がかからない非課税投資制度です。

iDeCoは60歳までの長期間非課税で資産運用ができるのがメリットですが、一方で60歳まで資産を引き出せないのがデメリット。

そのためiDeCoでは直近〜数年後に使うお金の為ではなく、老後資金形成の為に利用すれば最強の節税&投資制度になります。

投資初心者には資産拘束がなく、好きなタイミングで資産を引き出すことができる積立NISAのほうが柔軟に対応することができるのでオススメです。

- iDeCo

- 60歳まで資産の引き出し不可能

- 非課税で運用+積み立てる掛金が全額所得控除で節税

- 投資可能額:年間14.4万円〜81.6万円×60歳まで

(加入者の職業によって変動)

- 積立NISA

- いつでも資産の引き出し可能

- 非課税で運用できる

- 投資可能額:年間40万円×20年間

(全員一律)

「iDeCo」と「積立NISA」はどちらも利用することができます!

最初は資金拘束のない「積立NISA」を始めて、資金に余裕があれば「iDeCo」も利用していきましょう!

「iDeCo」「積立NISA」どちらも節税・資産拡大において非常に有効なので、資金に余裕があれば両方利用してください!

ヒロキ「iDeCo」も「積立NISA」も優秀な非課税投資制度

まずは資産拘束のない「積立NISA」から始めて、お金に余裕があれば「iDeCo」で老後資金形成するのがオススメ!

\投資初心者にオススメ投資/

\積立NISA – 楽天カード支払い1%還元/

積立NISAのメリット

①:税金を取られず資産運用できる(非課税投資)

積立NISAの一番のメリットは非課税で資産運用ができること

通常なら取られる税金を非課税にして、全額手取りにすることができる!

本来、投資の利益には20%の税金が発生しますが、積立NISAで運用することで非課税・税金を取られずに資産運用ができます。

投資シュミレーション

- 月33,333円をインデックス投資に投資する

- 積立NISA:月33,333円

- 投資銘柄を「eMAXIS Slim 全世界株式(オールカントリー)」を選ぶ

- 運用期間は20年間

- 年間利回り5%想定

- 過去の「eMAXIS Slim 全世界株式」の年間平均リターン実績は5%以上

- 20年後の運用総額:約1,370万円!

- 積立元本:約800万円

- 運用利益:約570万円

- 非課税になり、全額自分の手取りになる!

- 本来は運用利益に対して20%の税金が発生するが、積立NISAによって非課税にできる

このシュミレーションでは積立NISAを始めて20年後に、運用総額が約1,370万円(利益570万円)になっています。

本来はこの570万円の利益に対して20%(117万円)の税金が発生しますが、積立NISAで運用しているので非課税になり、全額手取りにできます。

117万円を税金で取られるか、手元に残るかの差は大きいですよね!

せっかく非課税で運用できる制度があるので、これを使わない手はありません。

ヒロキ積立NISAは非課税で資産運用することができる!

利益を全額手取りに!

②:20年間の長期投資(長期・分散・積立)

積立NISAは年間40万円×20年間の投資

投資の基本である「長期・分散・積立」の王道投資をすることができる

積立NISAは数日〜数ヶ月で売るような短期投資ではなく、数年〜数十年保有し続けて資産拡大していく投資です。

詳細は記事後半の»銘柄分析:「eMAXIS Slim 全世界株式」を購入でお話していますが、

「積立NISA」で「インデックス投資(世界経済全体への分散投資)」を「長期積立」することでリスクを抑えて運用できます!

復習ですが「一般のNISA」は投資可能額600万(年120万円×5年)に対して、「積立NISA」は投資可能額800万円(年40万円×20年)と積立NISAの方がトータルお得!

プロトレーダーではない一般の僕たちは、積立NISAの「長期」「分散」「積立」によるコツコツ投資で資産を増やしていきましょう。

ヒロキ積立NISAは20年間の長期投資

投資の基本である「長期」「分散」「積立」を実践できる

③:資産拘束がなくいつでも引き出せる

「積立NISA」は資産拘束がなく、いつでも引き出すことが可能!

積立NISAは20年間の長期投資がメリットですが、これは20年間投資をすることが「できる」という意味なので、実はいつでも売却・資産の引き出しも可能なんです。

資産が拘束されないので「結婚」「出産」「転職」など急にお金が必要になった時に、積立NISAはいつでも資産を引き出せるのも大きなメリット

「車・住宅購入」「子供の大学資金」など「目的・引き出し時期」を決めた資産形成にも積立NISAは役に立つでしょう。

「非課税投資」「資産拘束されない」

この2つのメリットから積立NISAは投資初心者はもちろん、全ての投資家が最初にするべき投資なんです!

一方で「iDeCo」は一度始めると60歳まで引き出せず資産拘束が強い制度…。

同じ非課税投資でもこの資産拘束の有無が「iDeCo」と「積立NISA」では違い、積立NISAの大きなメリットと言えます。

ヒロキ「積立NISA」は資産拘束がなく、いつでも引き出すことが可能!

まずは資産拘束されない「積立NISA」を始め、お金に余裕があれば「iDeCo」も行うのがオススメ

④:積立投資のため購入タイミングを迷わない

積立投資による自動買付

積立NISAは、事前に設定した金額を毎月自動で投資する積立投資

もしも積立投資以外の投資方法を選んだ場合は買付タイミングを自分で判断する必要がありますが、積立NISAは自動で購入してくれるので、タイミングを迷いません。

投資を始めたばかりの初心者はもちろん、投資玄人にも「定額・自動・積立投資」は低リスクで資産を増やすためにとても有効な手法です。

ヒロキ積立NISAは定期的に自動買付をしてくれるので、購入タイミングを逃すことがない

⑤:ドルコスト平均法による安定した投資

ドルコスト平均法とは、一定の金額で定期的に買い続ける投資手法

価格が低い時は多く買い、価格が高い時は少なく買えることで、買付コストを抑えることができる

積立NISAのように「毎月・一定額」の投資信託を購入する投資は、まさにドルコスト平均法です。

投資は価格の変動がありますが、ドルコスト平均法によって高値掴みを避けることができるので、損をしにくい安定した投資が可能です。

ヒロキ積立NISAはドルコスト平均法の投資方法

ドルコスト平均法によって損をしにくい安定した投資が可能

\投資初心者にオススメ投資/

\積立NISA – 楽天カード支払い1%還元/

積立NISAのデメリット

正直、積立NISAに限定したデメリットは特にありません。

これからお伝えすることは積立NISAのデメリットというより、投資・積立NISA自体の特徴と言えるでしょう。

①:元本保証は無い

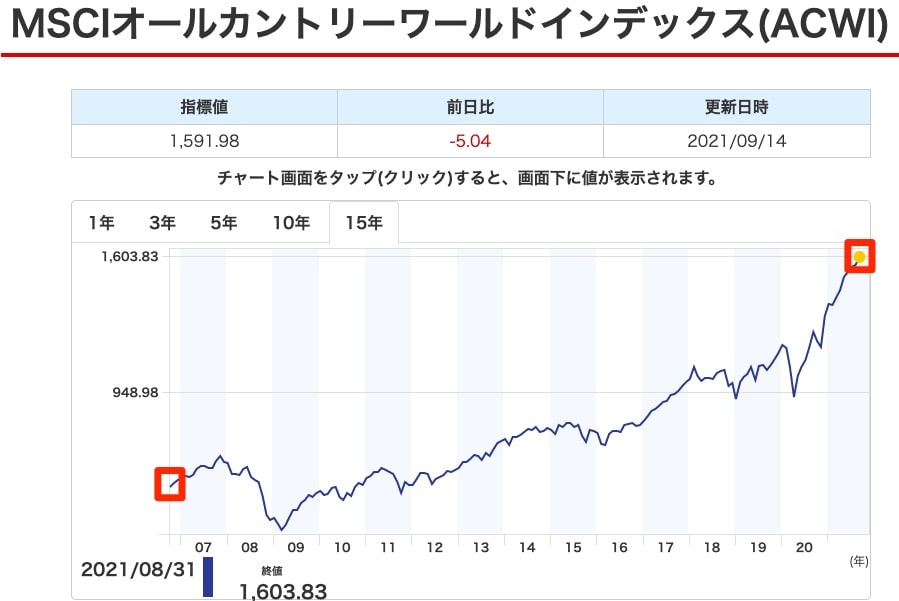

2006年〜2021年チャート

積立NISAは株式投資の一種

株式投資は元本保証はなく、元本割れする可能性もある

積立NISAは株式投資の一種なので、資産が増加することも減少することもあります。

確かに短期的見ると株価が上がるか下がるかは判断が難しいですが、過去のデータから世界経済は長期的に見ると右肩上がりの傾向があります。

例えば上のグラフ(2006年〜2021年)は全世界への分散投資銘柄である、「eMAXIS Slim 全世界株式(オールカントリー)」という投資信託がベンチマークにしている指数。

「eMAXIS Slim 全世界株式」は上記グラフと同じ値動きをする投資信託で、長期的に見ると右肩上がりになっていることが確認できます。

長い時間をかけて世界経済への分散投資を続けることで、リスクを抑えつつ資産拡大を目指しましょう。

短期的に見ると価格が上下していますが、このグラフのように10年〜15年といった長期的な視点で見ると、右肩上がりになっていることが分かりますよね。

このグラフから全世界経済は、15年間で約2.5倍以上に成長!

全世界への分散投資によって、時間と世界経済の成長と共に資産が増えていく

長期的に右肩上がりの可能性が高いのは「S&P500」「全世界株式」「先進国株式」といった世界中に分散投資できるインデックス投資の話!

「Facebook・すかいらーく」と言った個別株の場合は、右肩上がりを続けるとは限らないのでご注意ください。

最初は個別株には投資しないで、全世界に分散投資できるインデックス投資をしましょう!

ヒロキ「積立NISA」は株式投資の一種で、元本割れする可能性もある…。

しかし、分散されたインデックス投資を続けることで、長期的には右肩上がりに資産が増えていく可能性が高い!

おすすめ銘柄は「eMAXIS Slim 全世界株式(オールカントリー)」

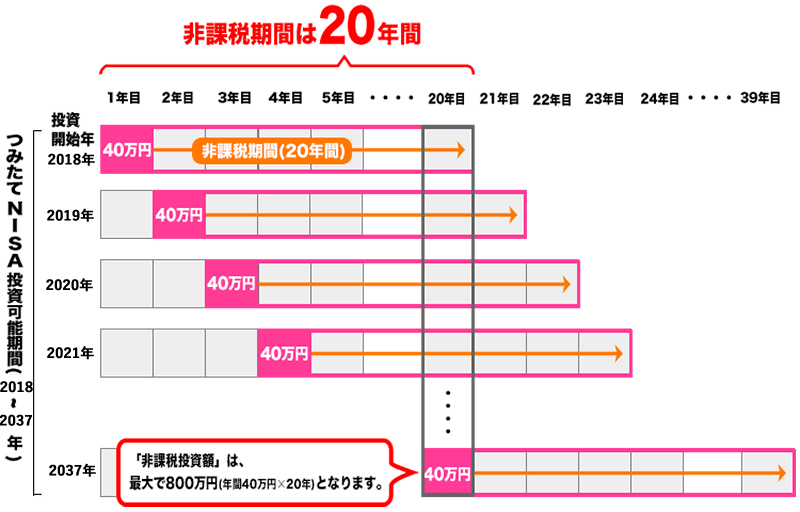

②:投資最大額が決まっている(年間40万円×20年間)

積立NISAの非課税投資枠・非課税期間は決まっている

年間40万円×20年間=800万円

→非課税で投資できる上限金額&期間

積立NISAには投資できる金額・期間に上限が定められています。

投資に慣れた頃に投資金額を増やしたいと思っても投資金額に上限があるのが積立NISAの特徴。

とはいえ通常の投資では税金を取られるのに対して、積立NISAによって非課税で運用できることは明らかにメリットであり、投資金額の上限があることをデメリットと言っては積立NISAが可愛そう…。

積立NISAは制度的には完全に、通常の投資の上位互換です

通常投資=税金を取られる

積立NISA=税金を取られ “ない”

ヒロキ「年間40万円×20年間=800万円」が非課税で投資できる上限

積立NISAの始め方:楽天証券とオススメ銘柄

\投資初心者にオススメ投資/

\積立NISA – 楽天カード支払い1%還元/

「積立NISA」の投資手順

- 楽天証券で口座開設し、積立NISAをする

- 投資銘柄を「eMAXIS Slim 全世界株式(オールカントリー)」を選ぶ

- 月33,333円の積立設定をする

- 積立を楽天カードで支払う

- 投資額の1%の楽天ポイントが付く

①:口座開設:楽天証券の積立NISA口座

積立NISAを始めるために証券口座を開設する

オススメ証券会社は楽天証券

楽天証券は…

- 取引手数料が業界最安クラス

- 積立NISAの投資金額を楽天カードで支払うと1%ポイント還元

- 楽天証券利用者は楽天市場のSPU(ポイント還元倍率)アップ

これから投資を始める人が、あえて楽天証券を使わない理由はありません。

特に楽天証券の積立NISA投資金額を楽天カードで支払うと、1%のポイント還元が得られるのが大きなメリット。

これは無条件で1%の利益が出ていることと同じで、合計約80,000ポイントももらえるので無視できません。

楽天証券と楽天カードはセットで申し込みましょう!

三大メガバンクなどの大手銀行系の証券会社は手数料が高額であることや、ゴミ商品を売りつけてくる可能性があるので、間違っても開設しないようにしてください!

口座開設は楽天証券などのネット証券一択!

ヒロキ「積立NISA」は楽天証券で口座開設がオススメ

楽天カードで積立金額を支払うことで、1%のポイント還元や、楽天市場SPUのポイント倍率も上がる

\投資初心者にオススメ投資/

\積立NISA – 楽天カード支払い1%還元/

②:銘柄分析:「eMAXIS Slim 全世界株式」を購入

2006年〜2021年チャート

楽天証券で積立NISA口座を開設した後は、銘柄を選んで投資を開始

オススメ銘柄は「eMAXIS Slim 全世界株式(オールカントリー)」

上記グラフは「eMAXIS Slim 全世界株式(オールカントリー)」がベンチマークをしている指数で、同じ値動きをする

証券口座を開設した後は実際に投資を始めるわけですが、どの銘柄を選ぶかが大切なのでよく理解しておきましょう。

改めてインデックス投資とは、個別株では無く「日経平均株価」「S&P500」「全世界株式」などの指数に連動する値動きをする投資のこと。

「eMAXIS Slim 全世界株式」に投資をした場合、

この1銘柄を買うだけで「全世界49カ国:世界を代表する約3,000社」に分散投資をすることができる

1つの企業より、1つの国

1つの国より、全世界へ分散投資をすることで、低リスクで資産運用が可能

全世界へ分散投資することで会社倒産のリスクを抑えることができますし、この銘柄を1つ買うだけで全世界に分散投資できるので忙しいサラリーマンに最適な投資の一つでしょう。

全世界に分散投資すると安全だけどリターンが少ないのでは?…そんな考えの人もご安心ください!

上記グラフから分かるように、世界経済(株価)は15年間で2.5倍以上に成長しています。

「eMAXIS Slim 全世界株式(オールカントリー)」はこのグラフと同じ値動きをしていくので、全世界への分散投資でも時間と世界経済の成長と共に資産増加が望めます。

「インデックス投資」の詳細は別記事で解説中

ちなみに…

eMAXIS Slim 全世界株式(除く日本)

eMAXIS Slim 全世界株式(オールカントリー)

の違いは、投資対象に日本も含めているかどうか。

全世界への分散投資というコンセプトからもオールカントリーの方がオススメですが、そこまで気にしなくて大丈夫です。

ヒロキオススメ銘柄は「インデックス投資」の「eMAXIS Slim 全世界株式(オールカントリー)」

この1つの銘柄を購入するだけで、全世界49カ国:約3,000社に分散投資することができる(運用管理手数料わずか年間0.1144%)

銘柄は途中で変更・追加購入することも可能!

③:積立:毎月33,333円を積み立てる(楽天カード支払いで1%ポイント還元)

積立金額は上限いっぱい投資する

積立NISAや普通の口座(特定口座)でインデックス投資商品(投資信託)を楽天カードで支払うと、月50,000円まで1%ポイント還元!

積立NISAには投資できる上限金額があるので、上限いっぱい投資するようにしましょう。

- 年間投資可能額40万円

- 毎月の投資上限額33,333円

- 年2回ボーナス支払い設定もOK

人によって設定の仕方が違いますが、管理をラクにするためにも、毎月上限金額の33,333円を投資するのがオススメ。

もし年間40万円を投資しなかった場合に差額を翌年に繰り越しは…できません!

例えば初年度10万円しか投資しなかった場合、差額の30万円分は翌年に繰越できないので、今後20年間の投資利益を放棄することと同義でもったいないです…!

積立NISAはいつでも引き出せるので、毎年投資可能上限額40万円は絶対に投資するのがオススメ!

楽天証券の積立NISAの投資金額を楽天カードで支払うと、1%ポイント還元されるので、合わせて申し込みましょう!

楽天カードを絡めることで合計80,000ポイントももらえるのも大きなメリットで、楽天証券が優れている理由の一つです。

ちなみに…

楽天カードでの積立は月50,000円までが1%ポイント還元されます。

積立NISAは月33,333円なので、16,667円余りますよね。

そのため積立NISAをした次の投資として、16,667円を楽天証券の特定口座(普通の口座)で積立NISAと同じ銘柄を購入しましょう。

この16,667円に関しては積立NISAとは違い税制優遇はない普通の投資ですが、それでも1%ポイント還元によってお得になるのはメリットなので、積立NISAの次にしてほしい投資です。

「楽天カード」の詳細は別記事で解説中

ヒロキ積立NISA上限金額いっぱいまで投資する

月33,333円

年間40万円

楽天カードで支払うことで1%ポイント還元!

④:継続:毎月の積み立てを20年間続ける

株価の変動は気にせず、20年間とにかく積立NISAを継続する

インデックス投資は、売らずに持ち続けている人が一番成績(資産増加)が良い

積立NISAは一度「購入銘柄」「毎月の投資金額」を設定したら、基本的にやることが何もなく暇になります。笑

そのため「株価チェック」したり「利益がでたらすぐ売却」などしたくなりがちですが、余計なことをせず20年間とにかく継続してください。

投資で失敗する人の多くは、ちょっとした株価下落で狼狽売りしたり、個別株に手を出すことで失敗しています。

過去のデータから「世界経済は緩やかに右肩上がり」を続ける可能性が高いことを忘れず、ちょっとのことでは動じないようにしましょう!

「余計なことをしない」というのが簡単そうに見えて意外と難しく、ここが投資の成功を左右します!

投資シュミレーション

- 月33,333円をインデックス投資に投資する

- 積立NISA:月33,333円

- 投資銘柄「eMAXIS Slim 全世界株式(オールカントリー)」を選ぶ

- 運用期間は20年間

- 年間利回り5%想定

- 過去の「eMAXIS Slim 全世界株式」の年間平均リターン実績は5%以上

- 20年後の運用総額:約1,370万円

- 積立元本:約800万円

- 運用利益:約570万円

投資をしていると株価の高騰も暴落も必ず経験しますが、10年〜20年と長期的に見ると世界経済は右肩上がりに成長する傾向にあります。

一時的に資産が評価額が激減することやマイナス評価額になることもあると思いますが、10年〜20年という長期的な視点で投資を続けてください。

アメリカの証券会社:フィデリティに面白い資料があります。

投資成績が良かった人の属性1位は「亡くなっている人」、2位は「運用しているのを忘れている人」だそう…。笑

これは売買を繰り返す人よりも、長期間ずっと持ち続けた人の方が運用成績が良いということです。

暴落時に売却せず持ち続けることは、忍耐と自身の投資手法を理解していることが大切なので、「当ブログ・過去データ・書籍」などで勉強して理解を深めましょう。

銘柄選びについて少し不安がある人は本記事の、

»銘柄分析「eMAXIS Slim 全世界株式(オールカントリー)」をもう一度見てください

ヒロキ積立NISA・インデックス投資は一度設定すると、その後やることがなくて暇

価格変動は気にせず、20年間とにかく積立NISAを継続することが大事

銘柄は後から追加・変更することも可能

\投資初心者にオススメ投資/

\積立NISA – 楽天カード支払い1%還元/

まとめ:積立NISAは投資初心者に最適な投資方法

本記事の内容

お疲れさまでした。10,000文字を超える記事で疲れましたよね。

最後まで読んでくださった方は「積立NISA」「インデックス投資」について理解できたと思います。

ヒロキ“積立NISA” は投資初心者や忙しいサラリーマンに最適な投資手法!

1本の銘柄に投資することで全世界に分散投資をし、経済成長と共に資産を増やすことができる

資金拘束も無く・非課税で運用できるの最強の投資制度!

結論!「積立NISA」投資手順

- 楽天証券の口座開設し、積立NISAをする

- 投資銘柄を「eMAXIS Slim 全世界株式(オールカントリー)」を選ぶ

- 月33,333円の積立設定をする

- 積立を楽天カードで支払う

- 投資額の1%の楽天ポイントが付く

「投資」「積立NISA」は何十年と継続していくものなので、多少の価格の変動を気にすること無く腰を据えて投資を続けましょう。

当ブログでは投資や節約についてもたくさん話しているので、投資モチベーションを保ってくださいね!

積立NISAの次に行うべき投資方法についても記事下にて解説しているので、参考にしてください。

まずは口座を開設して投資の世界に一歩踏み出すことが大切です。今日やらない人はこの先もやらない可能性が高いので、まずは一歩踏み出しましょう!

\投資初心者にオススメ投資/

\積立NISA – 楽天カード支払い1%還元/

投資内容は全世界に分散するインデックス投資・投資信託

4つの投資方法

(1から順番にやりましょう)

- 積立NISA:楽天証券

- 【公式】»楽天証券 積立NISA

- 【記事】»【積立NISAの始め方まとめ】投資初心者に最適!オススメ銘柄&楽天証券の解説

- 最大月33,333円積立

- 一番最初に始めるべき投資

- 楽天カードで積立費用を支払うと1%ポイント還元

- 特定口座:楽天証券

- 【公式】»楽天証券

- 【公式】»楽天カード

- 【記事】»積立NISAの次の投資!「楽天証券の特定口座 × 楽天カード」

- 【記事】»【楽天カードのメリット10選】楽天市場・ふるさと納税・楽天証券でフル活用

- 最大月16,667円積立

- 楽天証券で積立投資(積立NISAや特定口座)を楽天カードで支払うと月50,000円まで1%ポイント還元

(①月33,333円+②月16,667円)

- iDeCo:楽天証券

- 【公式】»楽天証券 iDeCo

- 【記事】»【iDeCoの始め方まとめ】最強の老後資金対策!オススメ銘柄&楽天証券の解説

- 最大月12,000円〜68,000円積立

- 老後資金に備える投資

- 【①・②達成後】合計月50,001円〜100,000円積み立てたい人向け

- 【公式】»SBI証券

- 【公式】»三井住友カード

- 【記事】»【SBI証券×三井住友カード】0.5%ポイント還元!楽天証券で合計月50,000円投資した次の投資

- 最大月50,000円積立

- 楽天証券と合わせて合計月50,001円〜100,000円積立投資したい人向け

…もちろん将来のことは誰にも分からないので投資に絶対はありません。

しかし過去のデータや全世界への分散具合からも、積立NISAの長期分散投資によって低リスクで資産形成することができます。

これからも一緒に頑張りましょうね!

\投資初心者にオススメ投資/

\積立NISA – 楽天カード支払い1%還元/